[Analyst Column] 3년뒤 LCD 업계 경영 악화 예상

이충훈, Chief Analyst, UBI Research

BOE가 2018년부터 Gen10.5 LCD 라인을 가동하기 위해 막대한 투자를 집행할 예정인 가운데 Apple과 삼성전자, LG전자, Panasonic 등 주요 세트 메이커들이 스마트폰용 디스플레이와 프리미엄 TV용 디스플레이를 LCD에서 OLED로 전환할 계획을 수립하고 있어 2018년 이후에는 LCD 업계에 불황이 닥칠 가능성이 높아지고 있다.

현재 LCD 업계에서 수익을 창출할 수 있는 부분은 스마트폰용 LTPS-LCD이다. 올해 스마트폰 예상 시장은 약 15억개이며 이중 삼성전자와 Apple이 각각 20%와 15%의 시장을 점유하고 있다. OLED가 사용되는 부분은 2억개 미만이다.

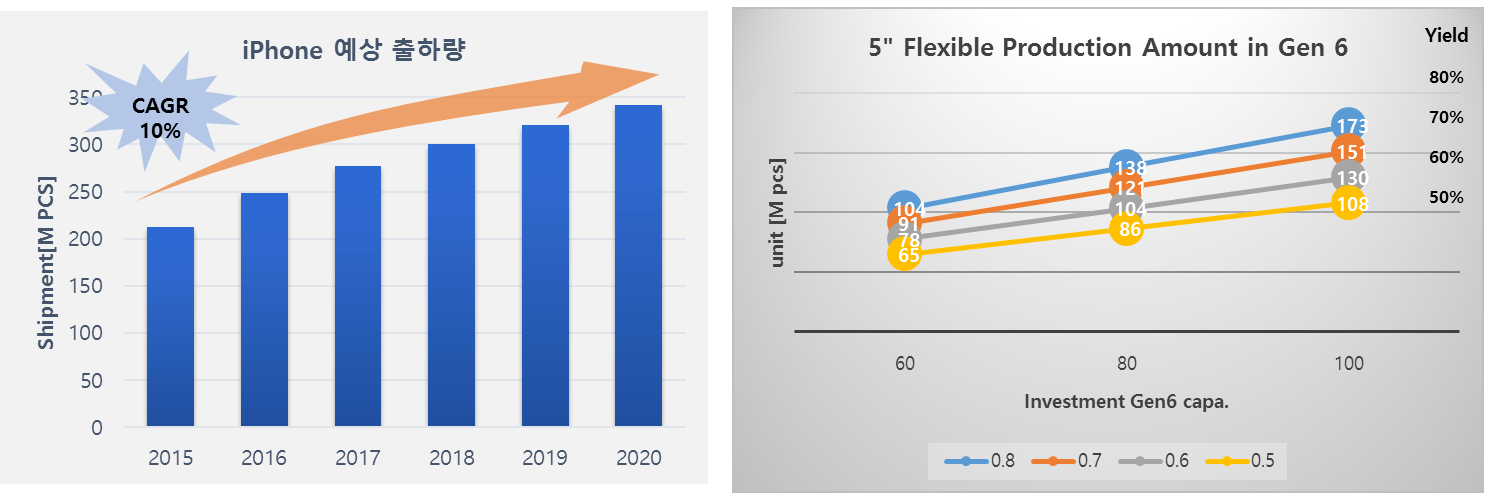

하지만 2018년 이후에는 양상이 많이 달라지게 된다. 우선 LCD 패널만 사용하던 Apple이 빠르면 2017년, 늦어도 2018년부터는 디스플레이 물량의 40% 정도를 OLED로 전환할 것으로 예상된다. Apple은 JDI와 LG디스플레이, 삼성디스플레이의 flexible OLED 패널을 테스트 중에 있으며, 이들 3개사에게 2017년부터 iPhone에 flexible OLED를 채택할 수 있도록 투자를 권유하고 있다. 총 Capa.는 Gen6 기준 60K이다. 삼성디스플레이와 LG디스플레이의 Gen6 라인 신규 투자가 모두 2016년부터 진행될 예정이기 때문에 이론적으로는 2017년부터 물량 공급이 가능하다.

출처) UBI Research database

Gen6 라인에서 5인치 flexible OLED를 생산할 경우 60K Capa.에서 수율을 50%로 가정하면 연 65백만개가 생산 가능하며 80%로 가정하면 약 1억개가 나올 수 있다. Apple의 2017년 iPhone 예상 출하량을 2.7억대로 추산하면 50~60% 수율 범위내에서는 약 25%의 디스플레이가 LCD에서 OLED로 바뀌게 되며, 수율이 80%에 도달하면 40% 정도의 교체가 발생한다. Apple에 스마트폰용 LCD를 공급하고 있는 LG디스플레이와 JDI, Sharp는 매출과 영업 이익에 큰 악영향을 받게 된다. Apple의 디스플레이 교체만으로도 이들 3개사의 사업은 적자 구조로 돌아 설 수도 있다.

더욱이 Apple은 저가폰은 생산하지 않고 있어 추후 iPhone의 모든 디스플레이가 OLED로 바뀔 수도 있음을 가정하면 Apple에 의해 모바일 기기용 LCD 업계는 3년후부터 사업이 휘청거릴 수 있다.

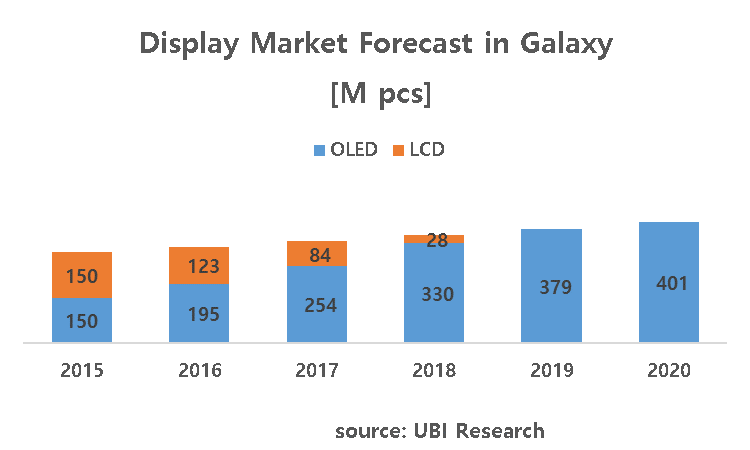

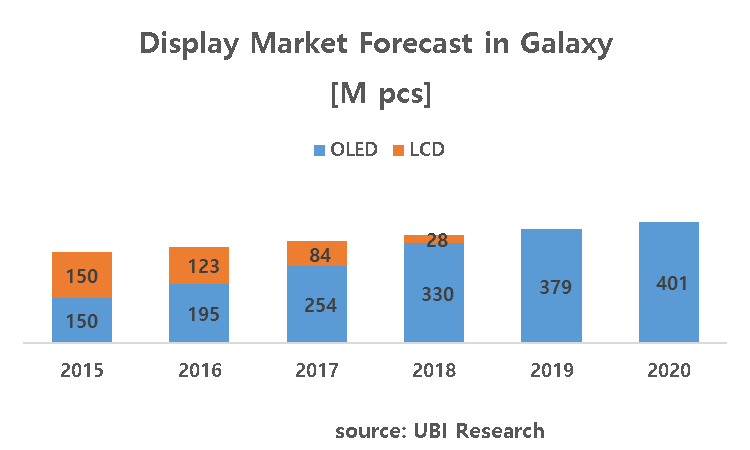

삼성전자 역시 갤럭시에 사용하는 LCD를 점차 OLED로 전환하고 있는 추세이다. 2015년은 예상 출하량 3억대 중 50%인 1.5억개에 OLED를 탑재하고 있으나 추후 flexible OLED와 rigid OLED 탑재 물량을 늘려 나갈 것으로 예상된다. 특히 Apple이 2017년부터 flexible OLED 탑재를 추진하고 있어 OLED를 주력으로 삼고 있는 삼성전자는 Apple 보다 flexible OLED 사용을 늘릴 것으로 전망되며 2019년부터는 갤럭시의 모든 디스플레이가 OLED로 전환될 것으로 예상되고 있다.

이러한 가정하에서는 2020년 예상 스마트폰 시장 약 20억개에서 삼성전자와 Apple의 예상 시장 7억개가 OLED를 사용할 수 있다고 볼 수 있다.

삼성디스플레이는 자사가 생산하고 있는 OLED를 사용할 세트 업체 진영을 강화하고 있다. 삼성전자 이외에 Motorola와 Huawei등 다양한 업체들에게 OLED 패널을 공급하고 있으며, 새로운 강자로 급부상하고 있는 Xiaomi에도 2016년부터 OLED 패널을 공급할 예정이다. 2017년부터 스마트폰용 디스플레이가 LCD에서 OLED로 급 전환되면 현재 TFT-LCD 라인을 증설하고 있는 중국 디스플레이 업체들은 막대한 악영향이 시작될 것으로 예상된다.

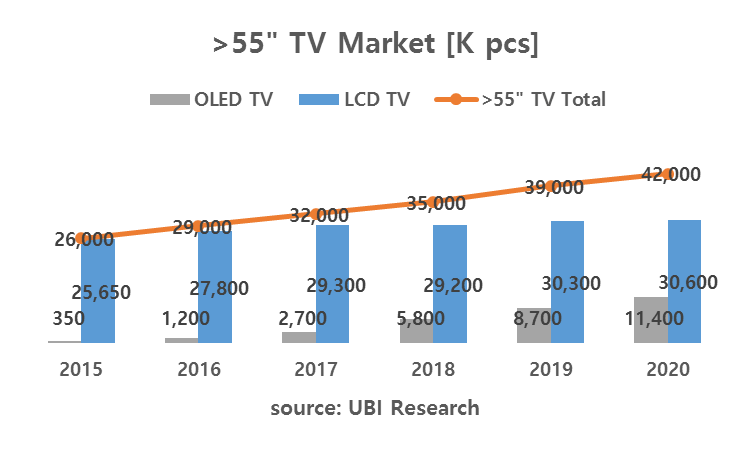

또한 프리미엄 TV 시장에서는 LG전자가 올해 IFA2015에서 향후 OLED TV 사업에 집중할 것을 언급하였고, 이 일환으로 LG디스플레이는 현재 보유하고 있는 Gen8 34K를 내년까지는 60K로 확대할 계획이다. 더불어서 65인치 시장에 대응하기 위해 Gen9.5 라인 투자도 검토 중에 있다. Panasonic은 올해 초 TV 사업에서 철수 할 것으로 언급하였지만 계획을 수정하여 내년부터는 OLED TV를 일본과 유럽에 판매할 계획이다.

삼성 진영에서도 더 이상 OLED TV 사업에 손을 놓고 있을 수 없기 때문에 2016년에 TV용 Gen8 OLED 라인 투자에 대한 이야기가 가시화되고 있다. OLED TV 시장은 올해 약 35만대 수준에 불과할 것으로 전망되지만 Panasonic이 가세하는 2016년은 120만대까지 확대될 것으로 추정된다. 55인치 이상 TV 시장에서 OLED TV 점유율은 4%에 불과할 것으로 예상되지만 프리미엄 TV 시장에서는 10% 이상의 의미 있는 수치가 될 전망이다.

삼성디스플레이가 2016년 TV용 Gen8 OLED 라인을 투자하게 되면 2017년 후반부터는 삼성전자에 물량 공급이 가능해진다. OLED용 Gen8 라인은 최소 투자가 60K를 넘어야 손익분기점에 도달 할 수 있기 때문에 추후 삼성디스플레이는 최소 60K는 연속 투자 할 것이라고 가늠할 수 있다.

이러한 상황에서는 LCD 업계는 비상이 걸릴 수 밖에 없다. 첫번째로는 Sharp가 더 이상 버티기 어려워진다. Apple에 iPhone용 TFT-LCD를 삼성전자에 TV용 LCD를 공급하고 있는 Sharp는 주요 고객을 잃게 되기 때문이다. 두번째로 이들 업체들에게 LCD 패널을 판매하고 있는 BOE와 AUO, JDI 역시 OLED 생산 준비가 되어 있지 않기 때문에 타격은 불가피하다.

BOE는 Gen10.5 라인 가동으로 향후 디스플레이 업계에서 선두 주자로 도약할 계획을 가지고 공격적인 투자를 진행하고 있어 2018년 이후에는 오히려 주요 cash cow가 사라져 경영 압박이 가중될 수 있다.

댓글을 남겨주세요

Want to join the discussion?Feel free to contribute!